Conta de Comércio Livre (Conta FT)

Conta de Comércio Livre (Conta FT)

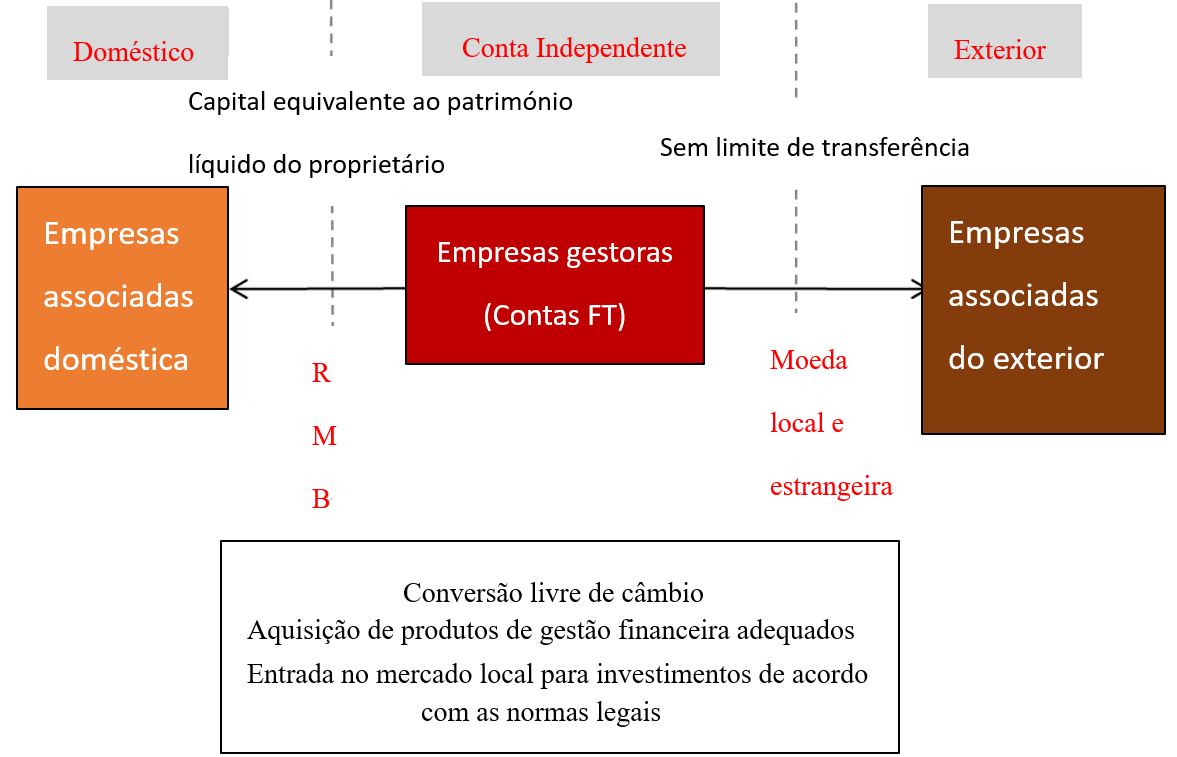

Contas FT, ou seja, contas de Comércio Livre, constituem um sistema de contas independentes recém estabelecido aplicável a pessoas singulares e colectivas locais e orientadas para o desenvolvimento do comércio exterior e livre, tendo como objetivo promover a exploração de projectos de financiamento e investimento inovadores. Assente num critério rigoroso e global de avaliação aplicado às transacções de capital ocorridas entre contas de comércio livre, contas de não residente e contas de residente não inscritas como comércio livre, a gestão de orçamento em receitas e despesas beneficia de certas condições, tais como contas independentes, unidades monetárias uniformizadas e conversão irrestrita de câmbio.

Com a implementação efectiva de ![]() 《Normas sobre a Gestão de Exercícios de Contas de Comércio Livre para Zonas de Nansha e Hengqin da Zona Piloto de Comércio Livre de Guangdong (Experimental)pela Sucursal de Guangzhou do Banco Popular da China em Setembro de 2019 as contas de comércio livre da Zona-Piloto de Comércio Livre da Província de Guangdong foram oficialmente lançadas em Novembro do mesmo ano.

《Normas sobre a Gestão de Exercícios de Contas de Comércio Livre para Zonas de Nansha e Hengqin da Zona Piloto de Comércio Livre de Guangdong (Experimental)pela Sucursal de Guangzhou do Banco Popular da China em Setembro de 2019 as contas de comércio livre da Zona-Piloto de Comércio Livre da Província de Guangdong foram oficialmente lançadas em Novembro do mesmo ano.

Sistema Centralizado de Gestão Bilateral de Capital em RMB (FT)

Comparação sintetizada entre as Principais Políticas do Sistema Centralizado de Gestão de Capital

| Requisitos de Adesão | Montante Líquido da Transacção | Finalidade do Capital | |

| Sistema Centralizado de Gestão Bilateral de Capital (FT) | Sem requisitos em termos de receitas | Equivalente ao património líquido do proprietário | Aplicável apenas a investimentos imobiliários e de acções de benefício próprio. |

| Sistema Centralizado de Gestão Bilateral de Capital em vigor em zonas de comércio livre | Receita interna de 500 milhões de yuan/RMB

Receita externa de 100 milhões de yuan/RMB |

Equivalente ao património líquido do proprietário |

3. Não aplicável a aquisição de produtos de gestão financeira e emissão de créditos fiduciários a empresas não associadas. |

| Sistema Centralizado da Gestão Bilateral de Capital em vigor a nível nacional | Receita interna de 1000 milhões de yuan/RMB

Receita externa de 200 milhões de yuan/RMB |

Metade do património líquido do proprietário | |

| Sistema Centralizado de Gestão Bilateral de Capital da Administração Estatal de Divisas Estrangeiras | Volume do orçamento em moedas nacional e estrangeira no valor total de 100 milhões de dólares americanos para sujeitos domésticos

(valor reduzido a metade para casos de comércio livre) |

Montante líquido de entrada proveniente da dívida externa: dobro do património líquido do proprietário

Montante líquido de saída resultante de empréstimo no |

3. Não aplicável para investimentos em construções, aquisição |

Comparação sintetizada entre as diferentes contas offshore:

- FT:Conta offshore padrão, permite a uniformização das unidades monetárias nacional e estrangeiras, em que o fundo de capital disponível na conta beneficia de taxas de câmbio estrangeiras para conversão livre da unidade monetária e de taxas de juros estrangeiras para emissão de créditos ou pedido de empréstimos

- OSA:Conta offshore convencional, permite apenas abertura de conta operada com unidade monetária estrangeira, em que o fundo de capital da conta, operado em unidade monetária estrangeira, apenas é limitado para investimentos no mercado cambial e para emissão de créditos ou pedido de empréstimos em unidade monetária estrangeira, com taxas de juros estrangeiras.

- NRA:Conta onshore, permite abertura de conta operada com unidade monetária nacional ou estrangeira, a taxa onshore aplicada à liquidação cambial é determinada de acordo com o histórico de transacções cambiais e a taxa de juros aplicada ao fundo de capital para créditos e empréstimos é a taxa onshore.

Fonte: Serviços de Finanças da Província de Guangdong, Sucursal de Guangzhou do Banco Popular da China